德国及其欧洲邻国暴利税法案概述

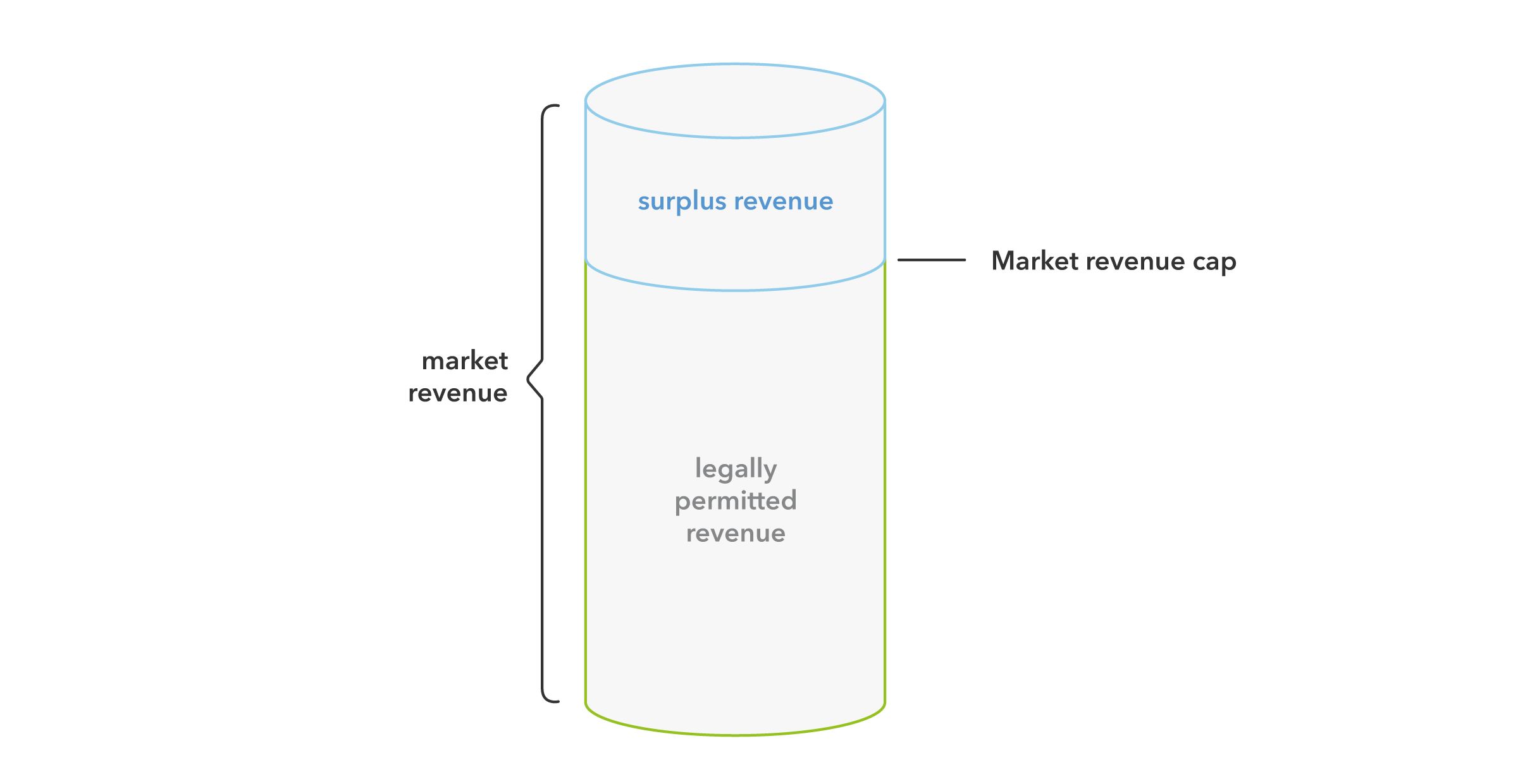

由于电价高企,所有欧盟成员国都颁布了暴利税法律,以从电力销售中攫取盈余收入。一般来说,只有电力生产商受到这一规定的影响(波兰除外)。暴利税法规定,电力生产商可以保留部分市场收入,作为“法律允许的收入”。超过这个数目的收入(盈余收入)必须上缴。许多成员国已决定扣除剩余收入的90%而不是100%,以便给电厂经营者留下经济激励。

德国、奥地利、波兰、法国、比利时和荷兰都实行暴利税

本文指出Next Kraftwerke活跃的德国、奥地利、波兰、法国、比利时和荷兰是如何实施欧盟法规要求的,以及存在哪些国家具体差异。必威登录官方网站请注意,“暴利税”一词不能从字面意义上理解。虽然一些成员国实施了一种税收,但其他成员国决定实施其他类型的征税。首先,您将看到一个简要概述,其中介绍了基本的监管内容。然后你会发现各国暴利税法的摘要,其中有更详细的内容。请注意,这些摘要只是为了给你一个关于哪些法规适用的第一印象。

图1:基于欧盟法规(EU) 2022/1854的暴利税行为机制

| 德国 | 奥地利 | 波兰 | 荷兰 | 法国 | 比利时 | |

| 债务人 | 电力生产商 | 电力生产商 | 发电、能源贸易公司 | 电力生产商 | 电力生产商 | 电力生产商 |

| 税 | 其他税 | 是的 | 其他税 | 是的 | 是的 | 是的 |

| 1mw限值 | 是的 | 是的 | 是的 | 是的 | 是的 | 是的 |

| 市场收入上限 | 特定技术价格上限 | 140€/兆瓦时 | 技术特定市场收入上限 | 130欧元/兆瓦时,285欧元/兆瓦时(生物质燃料) | 特定技术价格上限 | 130欧元/兆瓦时,180欧元/兆瓦时(生物质,沼气,废物) |

| 略读扩展 | 90% | 90% | 100% | 90% | 90% | 100% |

| 征收期 | 01.12.2022 - 30.06.2023(最大)30.04.2024) | 01.12.2022 - 31.12.2023 | 01.12.2022 - 31.12.2023 | 01.12.2022 - 30.06.2023 | 01.7.2022 - 31.12.2023 | 01.08.2022 - 30.06.2023 |

成为VPP的一部分

“Abschöpfungsbetrag”在德国

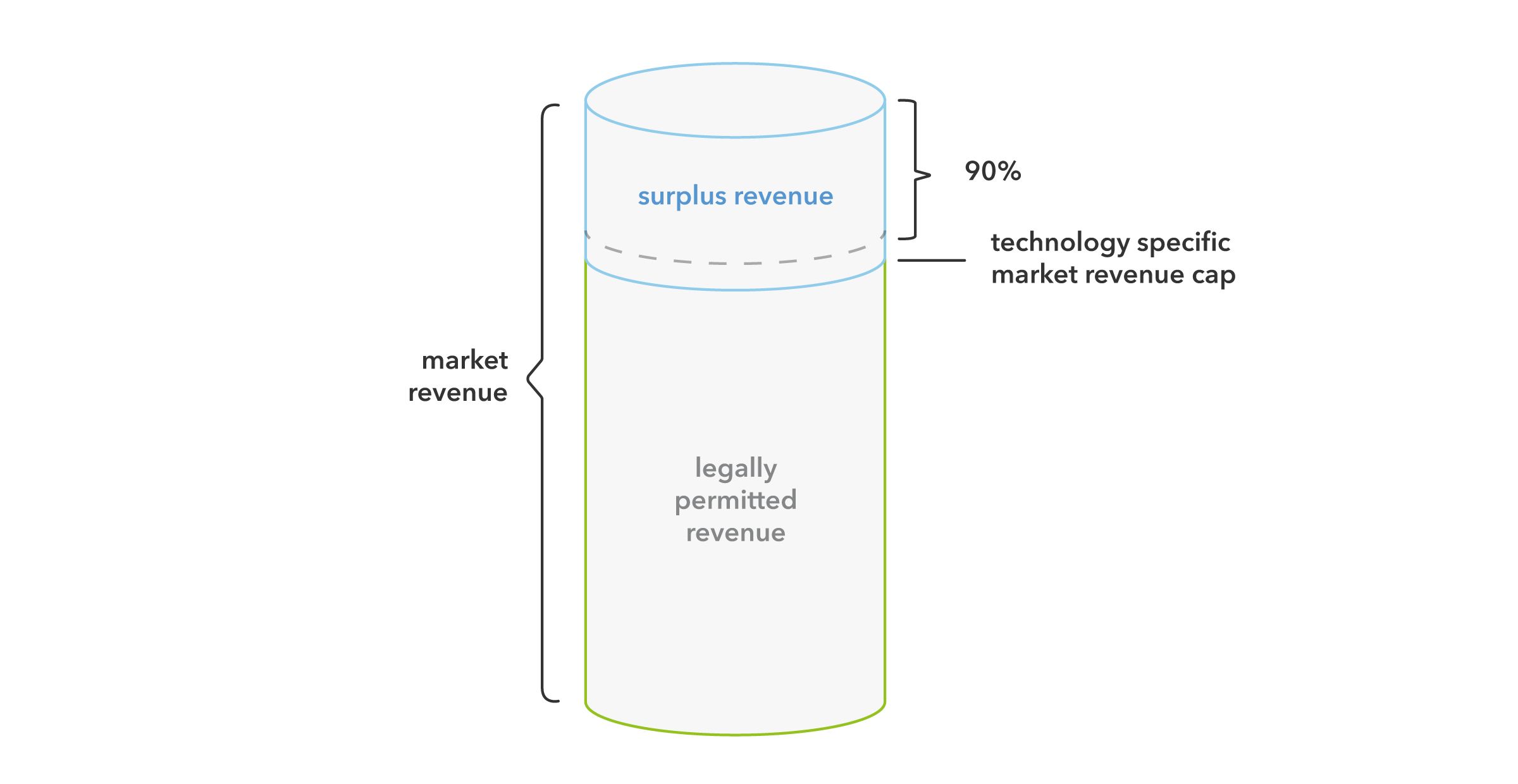

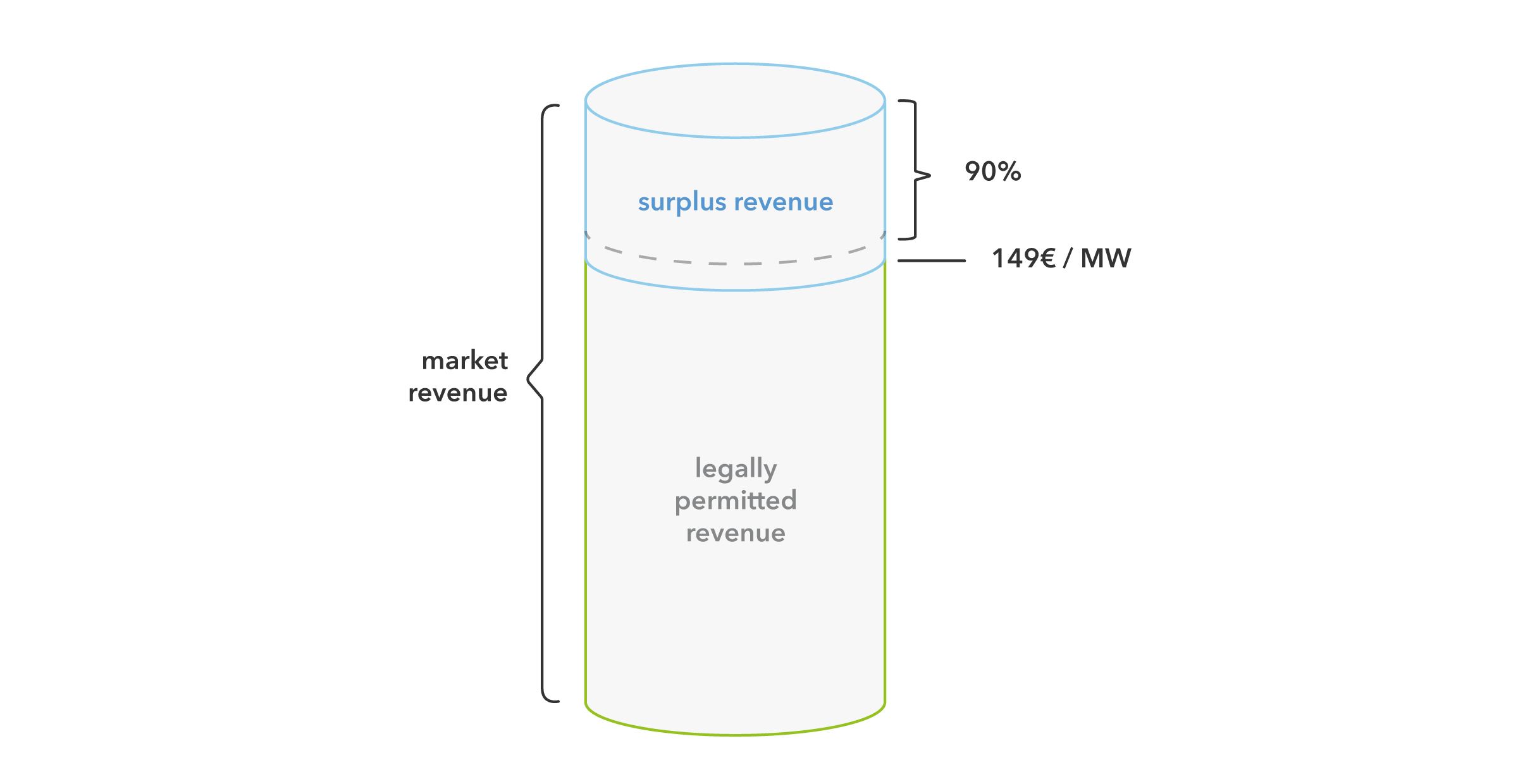

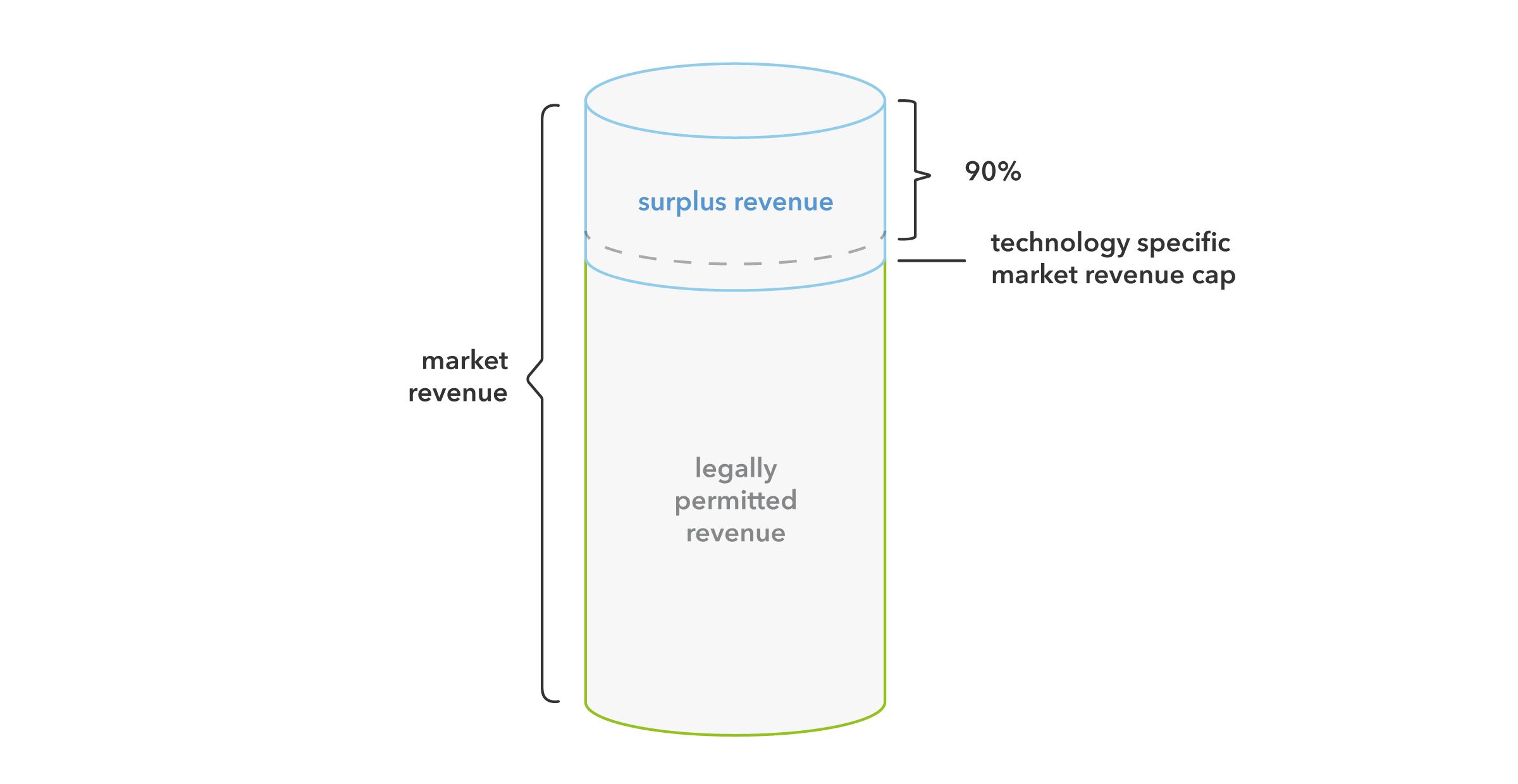

在德国,电力生产商必须向电网运营商支付一笔费用(“Abschöpfungsbetrag”)。因此,“Abschöpfungsbetrag”不是一种税。与欧盟的要求不同,德国选择了针对技术的收入上限,而没有提及固定的电价水平。盈余收入是根据假设的收入和成本确定的,在参考成本的基础上加上安全边际。只有在购电协议(在2022年11月1日之前签订)的情况下,在确定盈余收入时才能考虑实际收入情况,而不是假设的收入情况。

图2:德国暴利税“Abschöpfungsbetrag”

暴利税法案适用于谁?

价格上限只适用于电力生产商。能源贸易公司不受影响。

德国暴利税法案在原则上是如何运作的?

电力生产商必须按每一缴款期向发电厂直接连接的电网运营商缴纳征费(“Abschöpfungsbetrag”)。在供款期间,每月计算盈余收入(“Überschusserlös”)。每月盈余收入的90%都是“Abschöpfungsbetrag”,被撇去。

- 第一个供款期:01.12.2022-31.03.2023 - " Abschöpfungsbetrag "必须在15.08.2023之前支付

- 第二期供款期:01.04.2023-30.06.2023 - " Abschöpfungsbetrag "必须在15.11.2023之前支付

哪些能源会受征税影响?

价格上限不适用于将轻质取暖油、液化石油气、天然气、生物甲烷、硬煤、高炉气、焦炉气或化学工业和炭黑工业生产过程中产生的特殊气体转化为电力的发电厂。所有其他能源都会受到影响。

1mw的限制是否适用?

是的。缴付征款的义务不适用于装机容量不超过1兆瓦的发电厂(注:就沼气发电厂而言,是指额定容量,而非装机容量)。

市场收入的价格上限有多高?

有特定技术的收入上限。eeg发电厂的收入上限由以下两部分组成:

“anzulegender Wert”加上安全余量(原则上安全余量为3ct /kWh,但对于风能、太阳能、沼气和再生木材存在特定技术的安全余量)。

盈余收入被撇去到什么程度?

每月盈余收入的90%都被撇去了。

盈余收入是如何计算的?

盈余收入按月计算。盈余收入的计算方法有两种:

标准计算方法

Sp = Mr - LPR

- SP(€)=盈余收入

- MR(€)=基于假设的现货市场收入计算的市场收入(在风能/太阳能的情况下,市场收入根据“Monatsmarktwert”计算)

- LPR(€)=法律允许的收入(电量乘以特定技术的收入上限)

PPA计算方法(只有在2022年11月1日之前签订PPA,电力生产商才能选择此计算方法)

Sp (ppa) = mr (ppa) - lpr (ppa)

- SP(PPA) =盈余收入

- MR(PPA) =根据PPA收入计算的市场收入

- LPR(PPA) =法律允许的收入(电量乘以特定技术的收入上限);安全裕度通常低于标准计算方法。

这项规定将适用多久?

01.12.2022-30.06.2023(可能延期至30.04.2024)

奥地利的Energiekrisenbeitrag-Strom

在奥地利,电力生产商有义务向负责的税务部门缴纳所谓的“能源税”(EKB-S)。因此,奥地利选择了执行欧盟要求的税法。奥地利暴利税法的一个特点是,可再生能源工厂的工厂运营商受到优待。如果电力生产商投资于可再生能源或能源效率,在计算EKB-S时可以考虑这些成本。

图3:奥地利暴利税“Energiekrisenbeitrag-Strom”

暴利税法案适用于谁?

价格上限只适用于电力生产商。能源贸易公司不受影响。

奥地利暴利税法案在原则上是如何运作的?

电力生产商必须在每个缴款期向负责的税务局缴纳“能源增值税”(EKB-S)。在供款期间,每月计算盈余收入(“Überschusserlös”)。每月盈余收入的90%是EKB-S,并被撇去。

如果电力生产商投资于可再生能源或能源效率,在计算EKB-S时,这些成本可以被视为“absetztrag”。

- 第一次供款期:01.12.2022-30.06.2023 (EKB-S必须在30.09.2023之前支付)

- 第二期供款期:01.7.2023 -31.12.2023 (EKB-S必须在31.03.2024之前支付)

哪些能源会受征税影响?

风能、太阳能、地热能、水电、废物、褐煤、硬煤、石油产品、泥炭和生物质燃料(生物甲烷除外)受奥地利暴利税法的影响。必威Betway东盟体育

1mw的限制是否适用?

是的。装机容量不超过1兆瓦的发电厂运营商不受影响。

市场收入的价格上限有多高?

奥地利市场收入的价格上限为140欧元/兆瓦时。

盈余收入被撇去到什么程度?

每月盈余收入的90%都被撇去了。

盈余收入是如何计算的?

盈余收入按月计算。当市场收入与法律允许的收入之间存在正差时,就存在盈余收入。

Sp = Mr - LPR

- SP(€)=盈余收入

- MR(€)=缴款义务人在欧盟销售和供应电力所获得的已实现的市场收入;考虑对冲

- LPR(€)= 140€/MWh *电量

这项规定将适用多久?

01.12.2022-31.12.2023

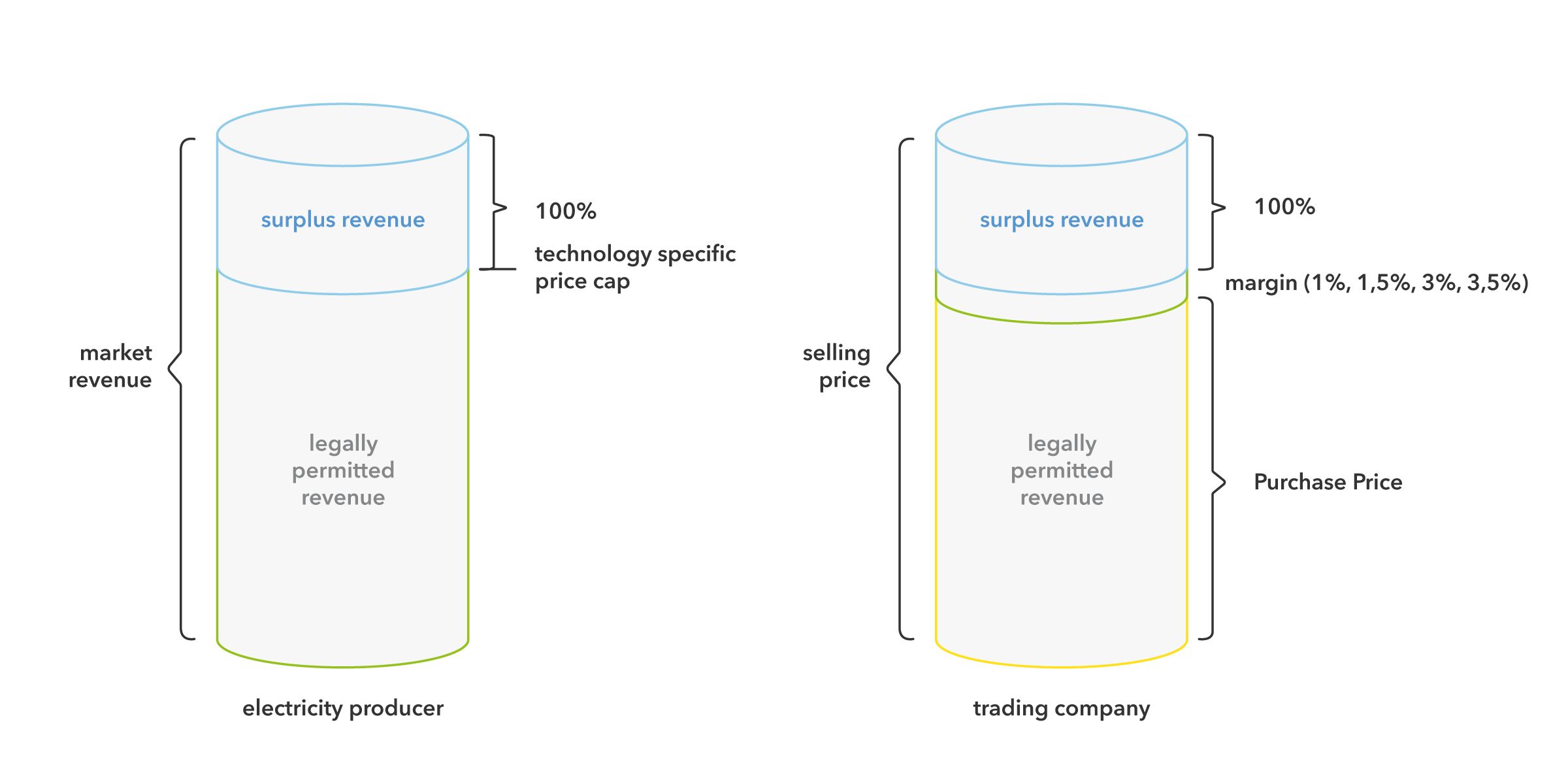

“Odpis na Fundusz”在波兰

在波兰,电力生产商和能源贸易公司是价格上限法的主体。这两个集团都必须以一种叫做“税收”的形式扣除他们的“超额”利润“对基金的捐款”。电力生产商已经获得了法律规定的技术特定价格上限。贸易公司已经获得了保证金上限(1%,1.5%,3%或3.5%),这取决于买方如何处理所获得的能源以及购买是如何进行的。扣除额按10天计算,必须每月支付。

图4:波兰暴利税“Odpis na Fundusz”

暴利税法案适用于谁?

发电和能源贸易公司。

波兰暴利税法案在原则上是如何运作的?

发电机:

发电商有自己的价格上限,但他们可以以自由设定的价格出售给任何接受者。高于价格上限的任何收入必须报告并向基金捐款。

示例:能量发生器的上限为355 zz /MWh。他们可以以1000、600、550等价格出售能源。出售价格与上限之间的差额必须提交给基金。

能源贸易公司:

贸易公司的交易保证金是有上限的。贸易公司可以以当前可用的成本购买能源,但这些成本与进一步转售价格(保证金)之间的差额是有上限的。

在批发市场,在商品交易所、有组织的交易平台或指定运营商(NEMO)作为单一市场耦合的一部分进行的交易的保证金上限为1.5%,其他交易的保证金上限为1%。

在批发市场(非最终承购者)销售时,允许的保证金不能超过1% (OTC)和1.5%(受监管的DAM/IDM)。

如果贸易公司以更高的价格出售能源,“允许价格”与转售价格之间的差额必须存入赔偿基金。

哪些能源会受征税影响?

风能(例外:拍卖系统的参与者)、太阳能(例外:拍卖系统的参与者)、地热能、水能(例外:拍卖系统的参与者)、生物质能和生物流体、废物、褐煤、液体燃料、硬煤和天然气燃料(不包括沼气和农业沼气)受波兰暴利税法的影响。

1mw的限制是否适用?

是的。装机量不超过1兆瓦的发电厂的发电机不受影响,条件是特别目的机构在投资组合中不得超过3兆瓦,例如:

- 拥有3个装置,每个1兆瓦的公司将没有价格上限

- 拥有4个或更多装置的公司,每个装置1兆瓦将有价格上限

市场收入的价格上限有多高?

电力生产商

特定技术市场收入上限:

- 光伏:355兹罗提/兆瓦时(75,68欧元/兆瓦时)

- 风能:295 PLN/MWh(62,89欧元/MWh)

贸易公司

能源交易公司在某一天购买的电力的交易量加权市场价格的平均值*保证金定义为1%、1.5%、3%或3.5%

盈余收入被撇去到什么程度?

每月盈余收入的百分之百被撇去。

盈余收入是如何计算的?

能源发电机

暴利税称为“基金供款”,计算方法如下:

海底钻井= Wd * (XCRd-XcLd)

- OFd =某一天对基金的缴款;

- Wd =某一天的售电量;

- XCRd =义务单位在某一天销售的电量加权平均市场价格;

- xld =某一天该实体出售电力的容量加权平均上限价格

能源贸易公司

- 商品交易所:

对赔偿基金的贡献=售出的能源量*[(卖出价格)-(交易量加权平均购买价* 1,015)]” - 其他客户(非最终用户):

对赔偿基金的贡献=售出的能源量*[(卖出价格)-(交易量加权平均购买价格* 1,01)]”

这些规则适用多长时间?

01.12.2022-31.12.2023

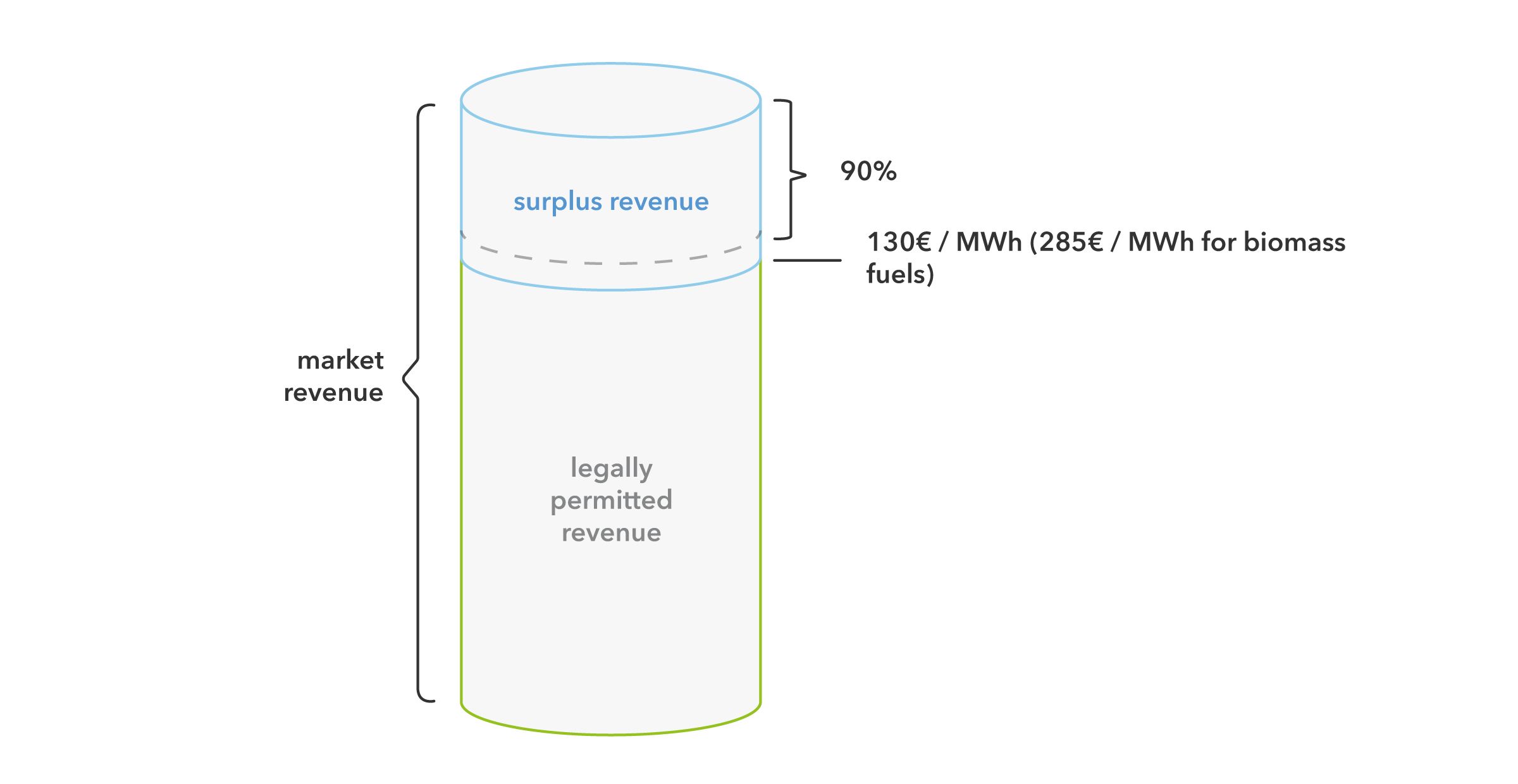

荷兰的“水力发电”

在荷兰,电力生产商必须缴纳一项税收,即所谓的“次边际电价”。荷兰的法律尚未生效。

图5:荷兰暴利税“超额电力补贴”

暴利税法案适用于谁?

价格上限只适用于电力生产商。

荷兰暴利税法案在原则上是如何运作的?

电力生产商必须在纳税期(01.12.2022-30.06.2023)结束时支付“超额电费”作为税。在纳税期间,每月盈余收入(“belastbare marktinkomsten”)被计算。

哪些能源会受征税影响?

非边际能源(如风能、太阳能、水电、固体生物质能、沼气、废物和核能)和煤炭都受到征税的影响。

1mw的限制是否适用?

是的。

市场收入的价格上限有多高?

荷兰市场收入的价格上限为130欧元/兆瓦时。对于生物质燃料,收入上限将为285欧元/兆瓦时。

盈余收入被撇去到什么程度?

每月盈余收入的90%是“超额电费”,并被撇去。

盈余收入是如何计算的?

盈余收入(belastbare marktinkomsten)按月计算。计算公式如下:

BM = HO x (TM-VB)

- BM(€)=盈余收入

- HO (MWh) =发电并网的电量(MWh)

- TM(€/MWh) =市场收入(荷兰电力市场售电协议的收入,其中荷兰电力市场购电协议的负收入也考虑在内);套期保值被考虑在内)

- VB(€/MWh) =法律允许的收入

这项规定将适用多久?

01.12.2022-30.06.2023

法国的"La rente infrarginale

在法国,电力生产商必须纳税(“la rente inframarginale”)。法国法律规定了从2022年7月1日至2023年12月31日的特别征税期。

图6:法国暴利税“La rente inframarginale”

暴利税法案适用于谁?

法国的暴利税法案适用于电力生产商。

法国暴利税法案在原则上是如何运作的?

“边际租”是一种必须由电力生产商支付的税。有三个课税期:

- 01.07.2022-30.11.2022

- 01.12.2022-30.06.2023

- 01.07.2023-31.12.2023

哪些能源会受征税影响?

天然气、煤气、水煤气、贫气和类似气体不适用本法,但石油气和其他气态碳氢化合物、煤以及由煤和煤的焦炭、半焦炭、褐煤、泥炭蒸馏煤制成的固体燃料除外。所有受益于差价合约(CfD)方案的安装都不受此税的影响。差价合约是EDF OA/CRE的补贴。

1mw的限制是否适用?

是的。

市场收入的价格上限有多高?

有特定技术的收入上限。

- 风能:100欧元/兆瓦时

- 太阳能:100欧元/兆瓦时

- 生物质:130欧元/兆瓦时

- 沼气:175欧元/兆瓦时

盈余收入被撇去到什么程度?

每月盈余收入的90%都被撇去了。

盈余收入是如何计算的?

Sp = Mr - LPR

- 盈余收入

- 市场收入

- LPR =法定许可收益(价格上限*适用期间的发电量)

这项规定将适用多久?

01.07.2022-31.12.2023

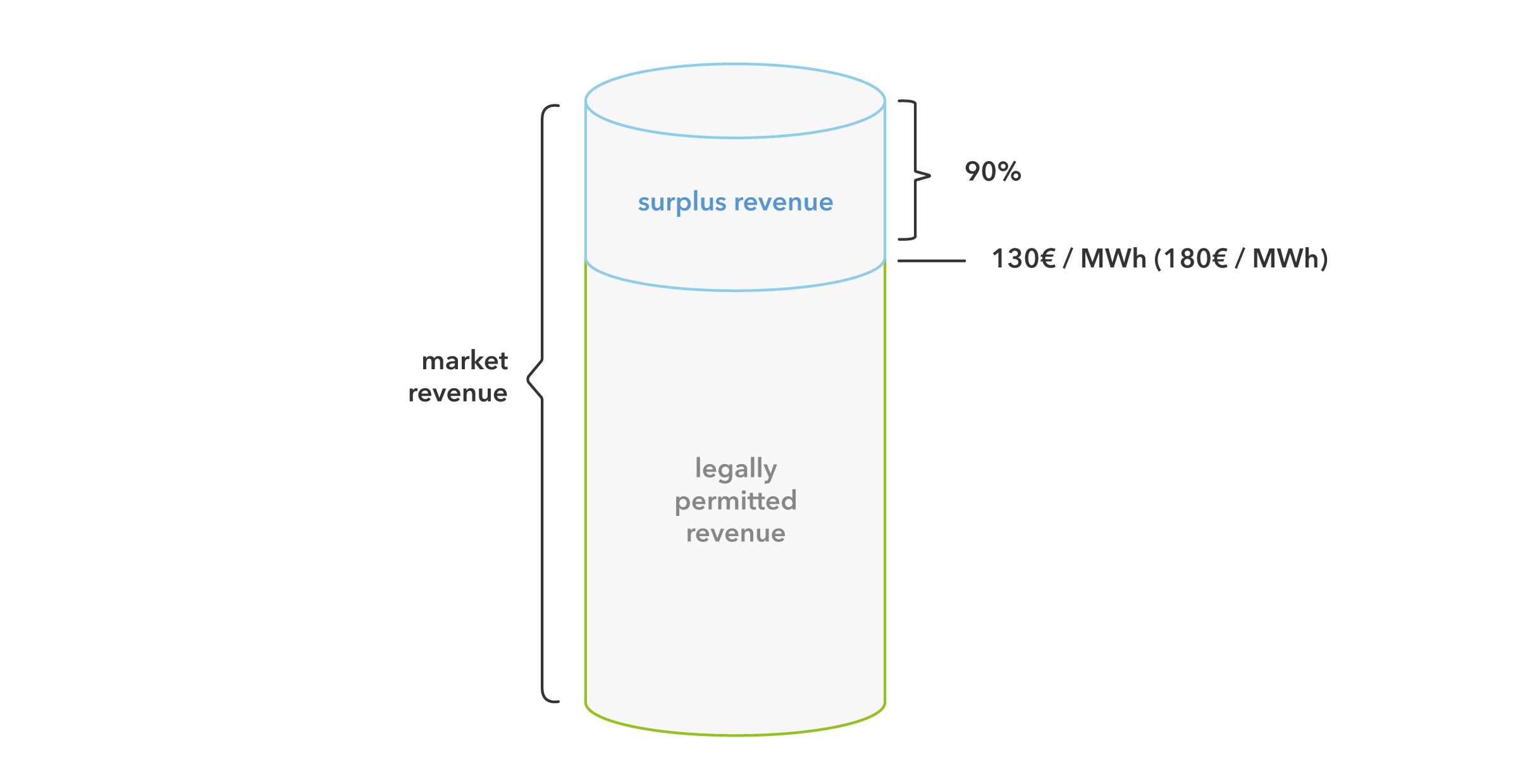

比利时的“Overwinst heffing”

在比利时,电力生产商必须为其市场收入纳税(“超额征税”)。比利时的暴利税法相对严格,一方面有一个相当低的价格上限,另一方面100%的盈余收入被撇去。

图7:比利时暴利税法“Overwinst heffing”

暴利税法案适用于谁?

比利时暴利税法案适用于电力生产商。第2条所述的其他人士(例如核电厂的拥有人)。

荷兰暴利税法案在原则上是如何运作的?

在2022年8月1日至2023年6月30日期间,电力生产商必须支付高于价格上限的100%的市场收入。所谓的“过度抢劫”是一种税收。

哪些能源会受征税影响?

风能、太阳能(太阳能热能和太阳能光伏)、地热能;无水库水电、生物质燃料(固体或气体生物质燃料);不包括生物甲烷)、废物、核能、褐煤、原油产品和泥炭都受比利时暴利税法的影响。必威Betway东盟体育

1mw的限制是否适用?

是的。

市场收入的价格上限有多高?

价格上限为130欧元/兆瓦时。这个价格上限有两个例外:

- 带可变生产辅助的发电厂:LCOE + 50欧元(但至少130欧元/兆瓦时,最高180欧元/兆瓦时)

- 生物质、沼气、废弃物:180欧元/兆瓦时

盈余收入被撇去到什么程度?

每月盈余收入的百分之百被撇去。

盈余收入是如何计算的?

Sr = Mr - LPR

- 盈余收入

- 市场收入

- 以出售和供应电力为交换条件的每笔交易所获得的收入,不论交易的合同形式如何,包括购电协议和为对冲电力批发市场波动而进行的其他交易(不包括公共当局给予的任何援助或补贴)

- 计算方法取决于技术,其中首先是合法假定一定的市场收入,在第二步,工厂经营者有可能证明实际市场收入不同于法律假定的收入

- LPR =法律允许的收入(价格上限乘以销售和交付的电量)

这项规定将适用多久?

01.08.2022-30.06.2023

免责声明:必威登录官方网站Next Kraftwerke对所提供信息的完整性、准确性和现实性不承担任何责任。本文仅供参考,不能取代个人法律意见。